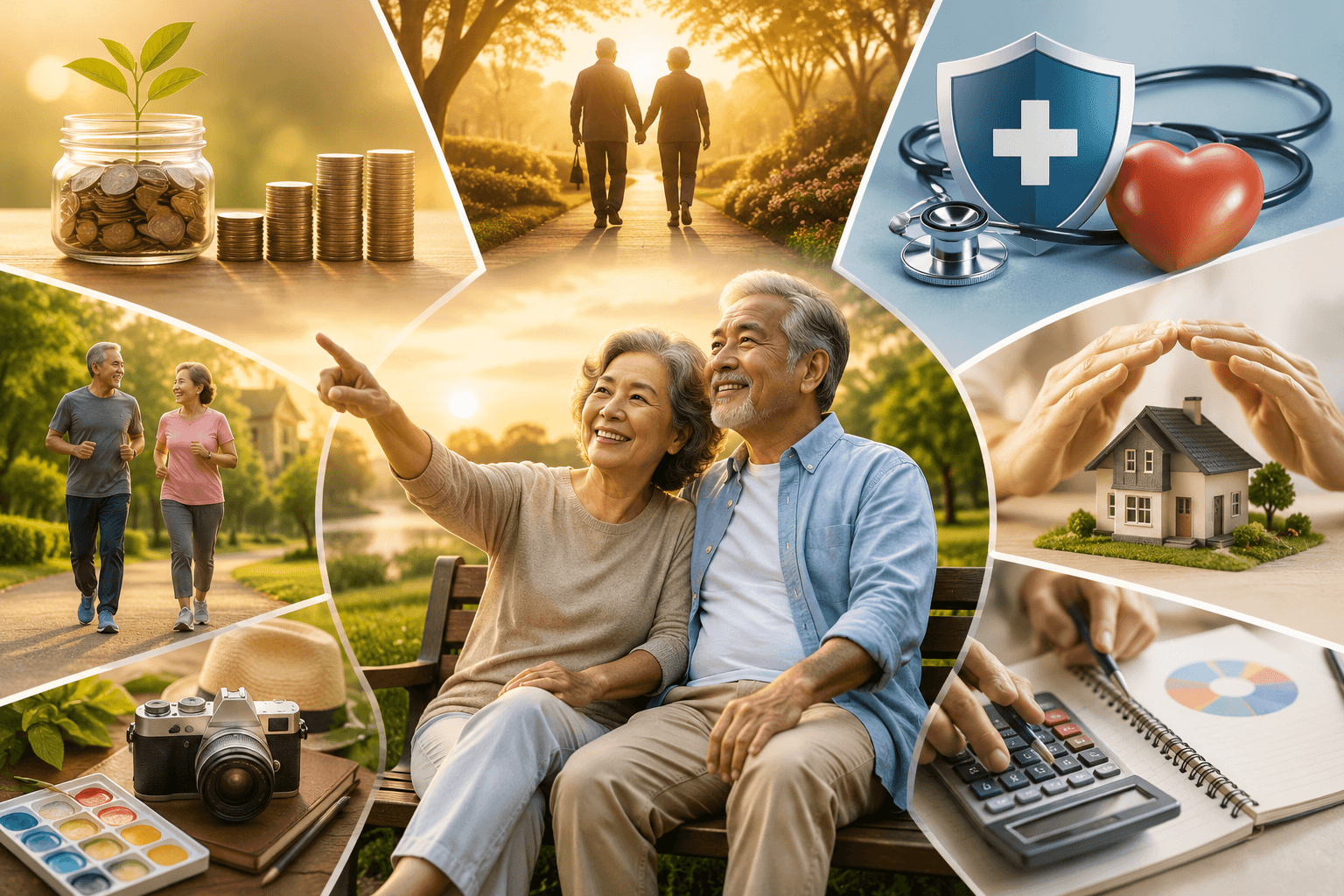

மனித வாழ்க்கையில் ஓய்வூதியக் காலத்தைத் (Retirement) திட்டமிடுவது என்பது எப்போதும் ஒரு சவாலான காரியமாகும். பணி ஓய்வுக்குப் பிந்தைய தங்களது முதியவடிவ வாழ்க்கைக்கு மாதம் தோறும் எவ்வளவு நிதி தேவைப்படும் என்பதைத் துல்லியமாகக் கணக்கிடுவது பலருக்கும் கடினமாகவே உள்ளது. இதனால்தான், ஓய்வூதியத் திட்டமிடல் என்பது நீண்ட காலப் பார்வையுடனும், அவ்வப்போது காலத்திற்கேற்ப மாற்றியமைக்கக் கூடியதாகவும் இருக்க வேண்டும் என்று பொருளாதார நிபுணர்கள் கூறுகின்றனர். கட்டுப்படுத்த முடியாத மற்றும் எதிர்பாராத பல காரணிகள் நம் வாழ்க்கையில் குறுக்கிடுவதால், இந்தத் திட்டமிடலின் சிக்கல் இன்னும் அதிகரிக்கிறது.

20-60-20 என்ற பொன்விதி

ஒருவர் பணியில் இருக்கும் போது அல்லது வருமானம் ஈட்டும் இளமைக் காலத்தில், சேமிப்பு மற்றும் முதலீட்டிற்கான ஒரு பொன்விதி பின்பற்றப்படுகிறது. அதன்படி, ஈட்டும் வருமானத்தில் குறைந்தது 20 சதவீதத்தை எதிர்காலச் சேமிப்பிற்காகவும், 60 சதவீதத்தை வீட்டு வாடகை/கடன், மின்சாரம், போக்குவரத்து, காப்பீடு, உணவு, மருத்துவம் மற்றும் கிரெடிட் கார்டு போன்ற அத்தியாவசிய வாழ்க்கை முறைச் செலவுகளுக்காகவும் ஒதுக்க வேண்டும். மீதமுள்ள 20 சதவீதத்தை பொழுதுபோக்கு, ஹோட்டல் உணவு, தொண்டு மற்றும் பரிசுகள் போன்ற ஆடம்பர அல்லது விருப்பச் செலவுகளுக்காகப் பயன்படுத்தலாம். இந்த 20-60-20 விதி ஒரு நிலையான கட்டாய விதி அல்ல என்றாலும், நடைமுறைக்குச் சாத்தியமான ஒரு சிறந்த உத்தியாகும்.

ஓய்வுக்குப் பின் மாறும் நிதியியல்

பணி ஓய்வுக்குப் பிறகும் இதே நிதி ஒதுக்கீடு முறை நீடிக்குமா என்றால், நிச்சயம் அதில் மாற்றங்கள் ஏற்படும். ஒருவருடைய ஆரோக்கியம், அவர் ஓய்வூதியக் காலத்தில் வாழத் தேர்ந்தெடுக்கும் இடம், அவரது வாழ்க்கை முறை தேர்வுகள் மற்றும் விருப்பச் செலவுகள் ஆகியவை இந்த மாற்றங்களைத் தீர்மானிக்கின்றன. இவைதான் ஒருவருக்குத் தேவையான ஒட்டுமொத்த ஓய்வூதிய நிதியின் அளவு (Corpus), அந்த நிதியின் ஆயுட்காலம் மற்றும் அதிலிருந்து மாதந்தோறும் கிடைக்க வேண்டிய வருவாய் ஆகியவற்றை வழிநடத்துகின்றன.

சேமிப்பின் அவசியம் குறையும் காலம்

ஓய்வூதியக் காலத்தில் கிடைக்கும் வருமானத்திற்கும் வரி விதிக்கப்பட்டாலும், இக்காலகட்டத்தில் சேமிப்பு என்பது முதன்மை நோக்கமாக இருப்பதில்லை. ஏனெனில், இக்காலத்தில் வழக்கமான வருமானம் குறைவதோடு, புதிதாகச் சேமிக்க வேண்டிய அவசியமும் இருப்பதில்லை; மாறாக நுகர்வுக்கான (Consumption) தேவை அதிகமாக இருக்கும். வரி விதிப்பு நம்மைத் தொடர்ந்து அச்சுறுத்தினாலும், முந்தைய 20 சதவீத சேமிப்பு என்ற பகுதி இக்காலத்தில் முற்றிலுமாகத் தவிர்க்கப்படலாம் அல்லது கணிசமாகக் குறைக்கப்படலாம்.

கடன்களுக்கு மாற்றாகும் மருத்துவச் செலவுகள்

பணியில் இருந்த காலத்தில் அத்தியாவசியத் தேவைகளுக்காக ஒதுக்கப்பட்ட 60 சதவீத நிதியானது, ஓய்வூதியக் காலத்தில் வேறு வடிவமாக மாறுகிறது. முதிய வயதில் வீட்டுக்கடன், இதர கடன்கள் மற்றும் கிரெடிட் கார்டு நிலுவைகள் போன்ற செலவுகள் குறைந்து, அவற்றின் இடத்தை மருத்துவச் செலவுகள் ஆக்கிரமித்துக் கொள்கின்றன. ஆரோக்கியமான வாழ்க்கை முறையைப் பராமரிப்பதன் மூலமோ அல்லது ஆண்டுதோறும் விலைமதிப்பற்றதாக மாறி வரும் மருத்துவக் காப்பீடுகள் மூலமோ மட்டுமே வயோதிகத்தில் ஆயுளை நீட்டிக்க முடியும் என்ற நிலை உள்ளது.

புதிய மருத்துவ உபரிச் செலவுகள்

முதுமையில் பற்கள் பராமரிப்பு, உறுப்பு மாற்று அறுவை சிகிச்சைகள், நீண்ட கால மருந்துகள், செவிலியர் அல்லது உதவியாளர் கட்டணங்கள், அதிகரித்த காப்பீட்டு பிரீமியங்கள் போன்ற முந்தைய காலத்தில் முக்கியத்துவம் தராத பல புதிய மருத்துவச் செலவுகள் வரிசைகட்டி நிற்கும். இந்தச் செலவுகளைத் துல்லியமாகக் கணிப்பது கடினம் என்றாலும், ஒருவரது குடும்ப மருத்துவ வரலாறு மற்றும் தற்போதைய வாழ்க்கை முறைப் போக்குகளைக் கொண்டு தோராயமாக மதிப்பிடலாம். ஆரோக்கியத்தை யாராலும் கணிக்க முடியாது என்பதால், இதற்கு அதிக நிதி ஒதுக்குவதே பாதுகாப்பானது.

சொத்துப் பராமரிப்புச் செலவுகள்

பெரும்பாலான மக்கள் தங்களது ஓய்வூதியத் திட்டமிடலில் சேர்க்க மறந்துவிடும் மற்றொரு முக்கிய விஷயம், சொத்துப் பராமரிப்பு போன்ற இதர சேவைகளுக்கான செலவுகள் ஆகும். ஓய்வூதியக் கால வருமானத்தைக் கணக்கிடும் போது வாடகை வருவாய், பங்கு லாபம் (Dividends) போன்றவற்றை கணக்கில் கொள்ளும் மக்கள், அந்தச் சொத்துக்களைத் தொடர்ந்து பராமரிப்பதற்கோ அல்லது அந்தச் சேவைகளை வெளிநபர்களிடம் ஒப்படைப்பதற்கோ (Outsourcing) ஆகும் செலவுகளைக் கணக்கிடத் தவறிவிடுகிறார்கள். இத்தகையச் சேவைகள் மன அமைதியைத் தந்தாலும், அதற்குத் தனியாகச் செலவு செய்ய வேண்டியிருக்கும்.

பொழுதுபோக்குத் தேவைகளின் மாற்றம்

பணியில் இருந்த காலத்தில் இருந்த அதே ஆற்றலும் ஆர்வமும் முதுமையில் இருக்காது என்பதால், எஞ்சிய 20 சதவீத விருப்பச் செலவுகளிலும் பெரிய மாற்றம் ஏற்படும். எனினும், முதிய வயதிலும் சில பொழுதுபோக்குகளைத் தொடர விரும்பினால், அதற்கான செலவுகளைத் தனியாகத் திட்டமிட வேண்டும். மேலும், அத்தகைய பொழுதுபோக்குச் செலவுகளின் இடைவெளியையும் (Frequency) முன்கூட்டியே ஆலோசிப்பது ஒரு விரிவான பட்ஜெட்டை உருவாக்க உதவும்.

நிதி மறுமதிப்பீட்டின் அவசியம்

இந்தச் சூழல்களை ஆழமாகப் பரிசீலித்த பிறகு, தங்களுக்குத் தேவையான ஒட்டுமொத்த நிதியை (Corpus) மீண்டும் ஒருமுறை மறுமதிப்பீடு செய்ய வேண்டும். தற்போதைய தங்களது சேமிப்பு அதற்குப் போதுமானதா அல்லது சேமிப்பை மேலும் அதிகரிக்க வேண்டுமா, அல்லது முதுமைக் காலத்தில் சில ஆடம்பரச் செலவுகளைக் குறைத்துக் கொள்ள வேண்டுமா என்பதைத் தீர்மானிக்க வேண்டும். எனவே, ஓய்வூதியத் திட்டமிடலை அவ்வப்போது மறுஆய்வு செய்வதன் மூலம் மட்டுமே, நமது தேவைகளையும் விருப்பங்களையும் பூர்த்தி செய்யக்கூடிய துல்லியமான நிதியைத் திரட்ட முடியும்.

-K Naresh Kumar, SEBI registered Research Analyst

Registration number: SEBI INH000017213

Wealocity Analytics

(இக்கட்டுரையின் ஆசிரியர் ‘Wealocity Analytics’ நிறுவனத்தின் பங்குதாரர் மற்றும் செபி (SEBI) பதிவு பெற்ற ஆராய்ச்சிப் பகுப்பாய்வாளர் ஆவார். இவரை info@wealocityanlaytics.com என்ற மின்னஞ்சலில் தொடர்பு கொள்ளலாம்).

Follow us on our official WhatsApp channel for breaking news alerts and updates!